Con il modello 730/2024 precompilato è possibile abbinare i bonifici alle spese per gli interventi del superbonus. Se la fattura si riferisce a più interventi, con diversi codici, la spesa deve essere inserita manualmente

Come si devono inserire correttamente le fatture e i bonifici del superbonus per ottenere la detrazione in sede di compilazione del modello 730/2024?

Nonostante le spese rientrino tra i dati che il Fisco mette a disposizione, e che possono andare a comporre la dichiarazione dei redditi precompilata, il percorso è tutt’altro che semplice.

Viene infatti prevista la possibilità di abbinare i bonifici delle spese sostenute. Tale strada non è tuttavia percorribile nel caso in cui una stessa fattura, e il relativo bonifico, si riferiscano a più diverse tipologie di interventi.

In questo caso si dovrà percorrere la strada dell’inserimento manuale degli importi e dei dati dei bonifici, con un rischio maggiore di commettere errori.

Come inserire fatture e bonifici del superbonus nel modello 730/2024

Tra le novità del modello 730/2024 c’è una nuova modalità per ottenere la dichiarazione dei redditi precompilata.

Il Fisco, infatti, mette a disposizione del contribuente i dati senza inserirli automaticamente nel modello precompilato. Il contribuente è chiamato a scegliere preventivamente quali dati utilizzare per comporre il dichiarativo.

L’intenzione è sicuramente quella di ottenere una semplificazione per il contribuente ma si scontra con la pratica. In alcuni casi la strada non è infatti percorribile.

Tra questi rientra la fruizione del superbonus, nell’ipotesi in cui le spese sostenute facciano riferimento a fatture e bonifici relativi a più tipologie di interventi diversi.

Partiamo da un esempio concreto di un contribuente che ha sostenuto spese nell’anno 2023 e intende beneficiare dell’agevolazione attraverso la dichiarazione dei redditi con modello 730.

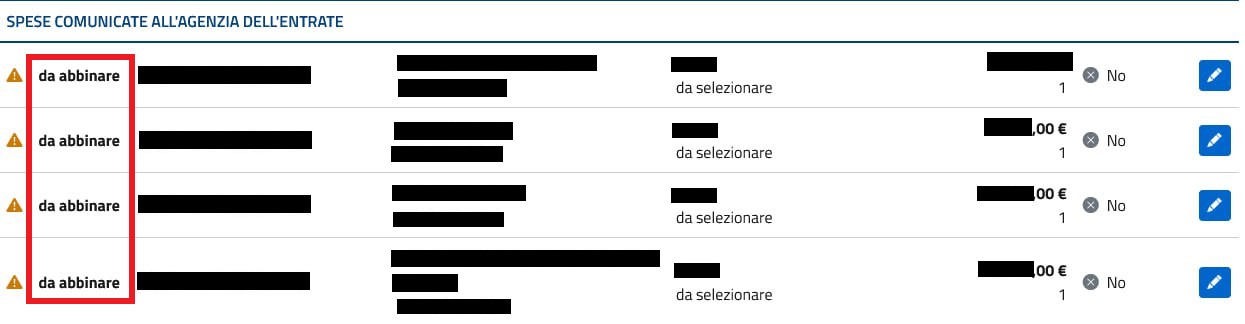

Nell’area riservata del sito dell’Agenzia delle Entrate dedicata alla dichiarazione dei redditi precompilata vengono indicate le spese comunicate all’Agenzia delle Entrate.

Tali spese contengono l’indicazione “da abbinare”, sarà quindi necessario l’intervento del contribuente o del suo intermediario abilitato.

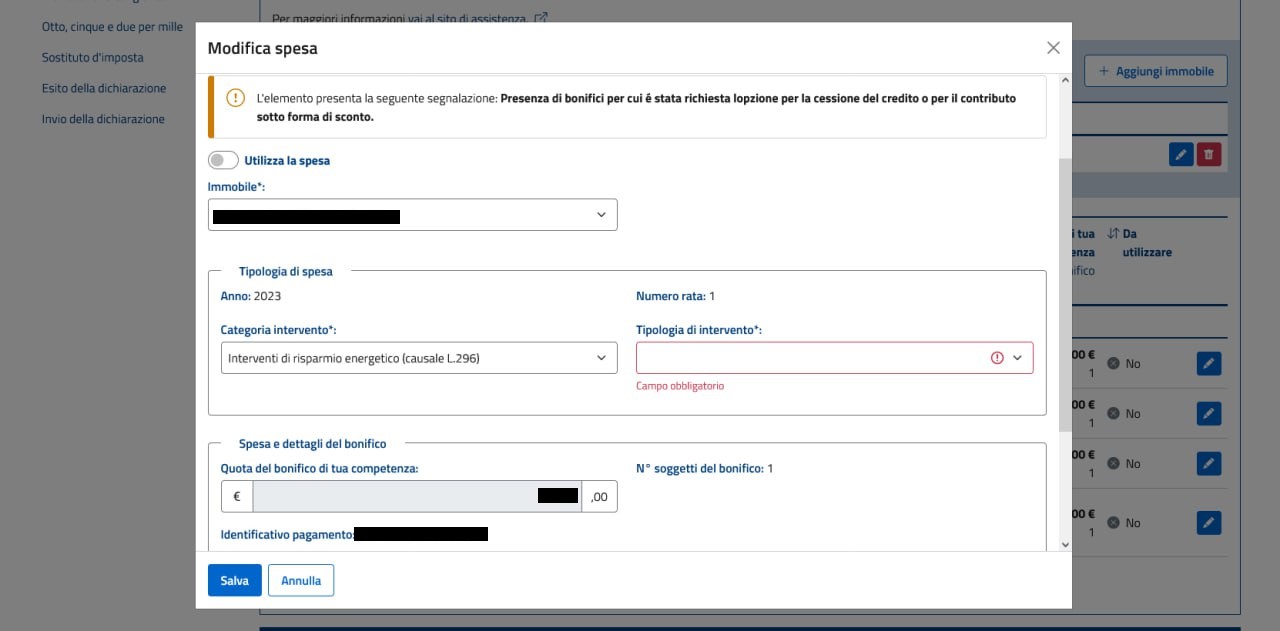

Scegliendo la procedura per l’abbinamento si dovrà inserire:

- i dati catastali dell’immobile;

- la categoria di intervento (un campo non modificabile);

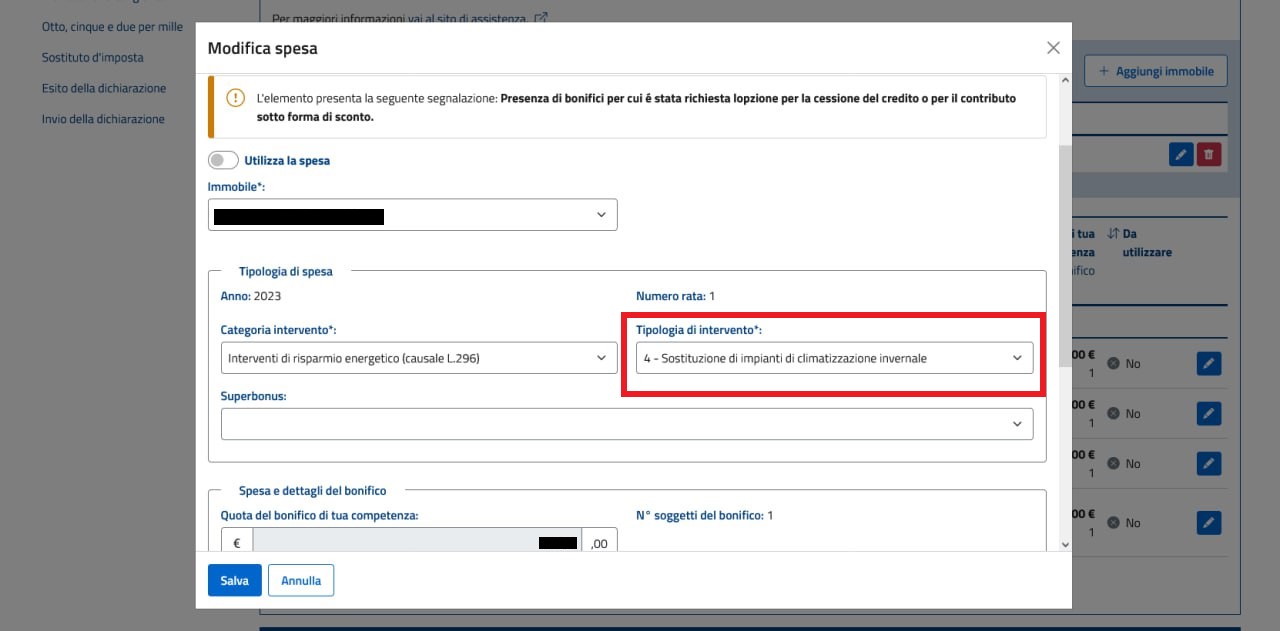

- la tipologia di intervento;

- la quota del bonifico di competenza (anche questo un campo non modificabile).

Dal momento che l’importo del bonifico non può essere modificato, lo stesso può essere abbinato esclusivamente a una tipologia di intervento (ad esempio sostituzione di impianti di climatizzazione invernale o interventi di installazione di pannelli solari).

Di conseguenza non è possibile “spacchettare” gli importi pagati con un unico bonifico che si riferisce a un’unica fattura che contiene al suo interno più codici diversi (relativi a diverse tipologie di intervento).

In questo caso la strada della dichiarazione precompilata non è, quindi, percorribile.

Fatture e bonifici del superbonus nel modello 730/2024: l’unica strada è l’inserimento manuale

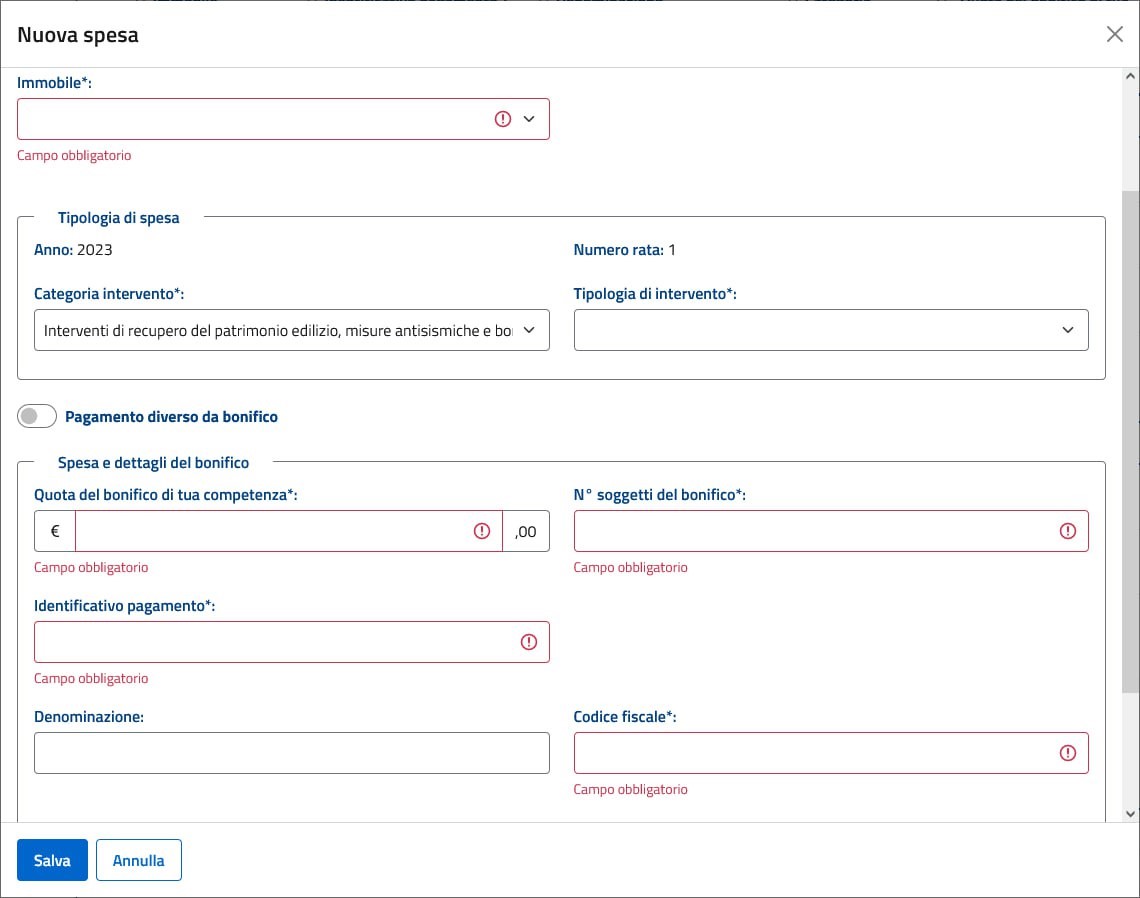

In presenza di fatture che si riferiscano a diversi interventi, ciascuno contraddistinto dall’apposito codice, l’unica strada possibile è l’inserimento manuale degli importi.

In questo caso si dovrà procedere con l’inserimento di una “nuova spesa”.

Dovranno quindi essere compilati i seguenti campi:

- immobile;

- categoria di intervento;

- tipologia di intervento;

- quota del bonifico di competenza;

- numero di soggetti del bonifico;

- identificativo del pagamento;

- denominazione;

- codice fiscale.

L’operazione dovrà essere ripetuta per ciascuna tipologia di intervento, contraddistinta dall’apposito codice, presente in ciascuna fattura pagata con bonifico.

In altre parole, in presenza di quattro diversi interventi inseriti nella stessa fattura, l’operazione dovrà essere ripetuta quattro volte indicando come identificativo del pagamento lo stesso bonifico.

Un procedimento che può diventare piuttosto lungo e che richiede molta attenzione. L’inserimento manuale fa aumentare il rischio di errori, soprattutto negli importi e nelle tipologie di intervento.

Errori che si ripercuoterebbero sulle detrazioni spettanti e sui rimborsi con il modello 730/2024.

Fornire ai contribuenti un prospetto completo dei singoli interventi e degli importi relativi a tali tipologie probabilmente è un risultato difficile da raggiungere. Resta il fatto che le nuove semplificazioni della dichiarazione dei redditi non possono essere utilizzate in diversi casi, in relazione agli interventi del superbonus.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui