Con la Circolare n. 1/DF 2017 pubblicata dal Dipartimento Finanze del Ministero dell’Economia è stata illustrato il corretto calcolo della TARI, la tassa sui rifiuti.

Il chiarimento è stato necessario a seguito delle modalità di calcolo che alcuni Comuni hanno adottato, in base al quale la parte variabile della tassa è stata moltiplicata per il numero delle pertinenze facendo risultare importi più alti del dovuto.

La circolare definisce quindi che, con riferimento alle pertinenze dell’abitazione, appare corretto computare la quota variabile una sola volta in relazione alla superficie totale dell’utenza domestica. ‘’Un diverso modus operandi da parte dei comuni – è scritto nella circolare – non troverebbe alcun supporto normativo, dal momento che condurrebbe a sommare tante volte la quota variabile quante sono le pertinenze, moltiplicando immotivatamente il numero degli occupanti dell’utenza domestica e facendo lievitare conseguentemente l’importo della TARI’’.

Per ‘superficie totale dell‘utenza domestica’ si intende la somma dei metri quadri dell’abitazione e delle relative pertinenze.

Nei casi di calcolo errato il contribuente potrà richiedere il rimborso delle quote indebite pagate a partire dal 2014.

Scarica qui la Circolare del MEF Circolare n. 1/DF 2017

Esempio di calcolo riportato nella circolare MEF:

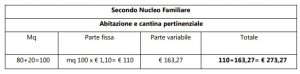

Si pensi, ad esempio, al caso di due nuclei familiari, entrambi con 3 componenti, il primo dei quali possiede un’abitazione di 100 mq e il secondo un appartamento di 80 mq e una cantina di 20 mq, che costituisce la pertinenza dell’abitazione.

Se si ipotizza che la tariffa per il calcolo della parte fissa determinata dal comune sia pari a € 1,10 mentre la parte variabile sia pari a € 163,27, l’errato procedimento di calcolo della tassa sopra

descritto condurrebbe al seguente risultato.

Come appare evidente dall’esempio, se si considera la parte variabile in riferimento sia all’abitazione sia alla pertinenza, a parità di componenti e di superficie, l’importo della TARI risulta molto più elevato rispetto al caso in cui non si disponga della pertinenza.

Si deve ribadire che tale differenza di importi non trova un valido sostegno logico giuridico soprattutto se si osserva che le pertinenze come le cantine o le autorimesse non possono ragionevolmente essere contraddistinte da una potenzialità di rifiuti superiore a quella che si può attribuire alle abitazioni e che così procedendo il nucleo familiare, che costituisce un parametro per la definizione della parte variabile, verrebbe preso in considerazione due volte.

Conseguentemente, la modalità corretta di calcolo della tassa per il secondo nucleo familiare di cui all’esempio che precede è la seguente:

Pertanto, laddove il contribuente riscontri un errato computo della parte variabile effettuato dal comune o dal soggetto gestore del servizio rifiuti, lo stesso può richiedere il rimborso del relativo importo, solo relativamente alle annualità a partire dal 2014, anno in cui la TARI è stata istituita dall’art. 1, comma 639, della legge 27 dicembre 2013, n. 147, quale componente dell’imposta unica comunale (IUC) posta a carico dell’utilizzatore per finanziare i costi del servizio di raccolta e smaltimento dei rifiuti.

Non è possibile, quindi, chiedere il rimborso relativamente alla tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), governata da regole diverse da quelle della TARI, che non prevedevano, tranne in casi isolati, la ripartizione della stessa in quota fissa e variabile.

Né si può procedere alla richiesta di rimborso laddove i comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico, hanno introdotto in luogo della TARI, una tariffa avente natura corrispettiva, in applicazione del comma 668 dell’art. 1 della citata legge n. 147 del 2013.

Per quanto riguarda, in particolare, l’istanza di rimborso in parola, si fa presente che la stessa deve essere proposta, a norma dell’art. 1, comma 164, della legge 27 dicembre 2006, n. 296, entro il termine di cinque anni dal giorno del versamento.

L’istanza, che non richiede particolari formalità, deve però contenere tutti i dati necessari a identificare il contribuente, l’importo versato e quello di cui si chiede il rimborso nonché i dati identificativi della pertinenza che è stata computata erroneamente nel calcolo della TARI.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui